L’évasion fiscale : une pratique courante des multinationales partout dans le monde

On le sait : les grandes firmes multinationales échappent à l’impôt en employant des mécanismes et montages financiers leur permettant de minimiser leurs impôts. A cause de ces pratiques d’évasion fiscale, ce sont chaque année des dizaines de milliards d’euros de recettes qui n’entrent pas dans les caisses de l’État, en France tout comme dans les autres pays.

Ainsi, en France, l’administration fiscale réclame 1,115 milliard d’euros à Google. Or, début juillet le tribunal administratif de Paris a estimé que le géant américain ne devait subir aucun redressement fiscal sur le territoire français au motif que son siège ne se trouvait pas en France.

Mais ces firmes procèdent à l’évasion fiscale dans leur pays d’origine aussi.

Par exemple, le mécanisme de « paiement différé de l’impôt » (defferal loophole) permet aux multinationales américaines de déclarer des bénéfices dans les paradis fiscaux et de ne pas payer l’impôt sur ces bénéfices tant qu’ils ne sont pas rapatriés aux États-Unis d’Amérique.

Selon une étude publiée par l’Economic Policy Institue en août 2017, ce mécanisme permet aux firmes multinationales américaines d’enregistrer 2 600 milliards de dollars de bénéfices à l’étranger (ce montant équivaut à peu près au PIB de la France) [1]. D’après certains spécialistes, les pertes engendrées par ce mécanisme pour le budget de l’État américain s’élèveraient à 418 mds de dollars en 5 ans [2].

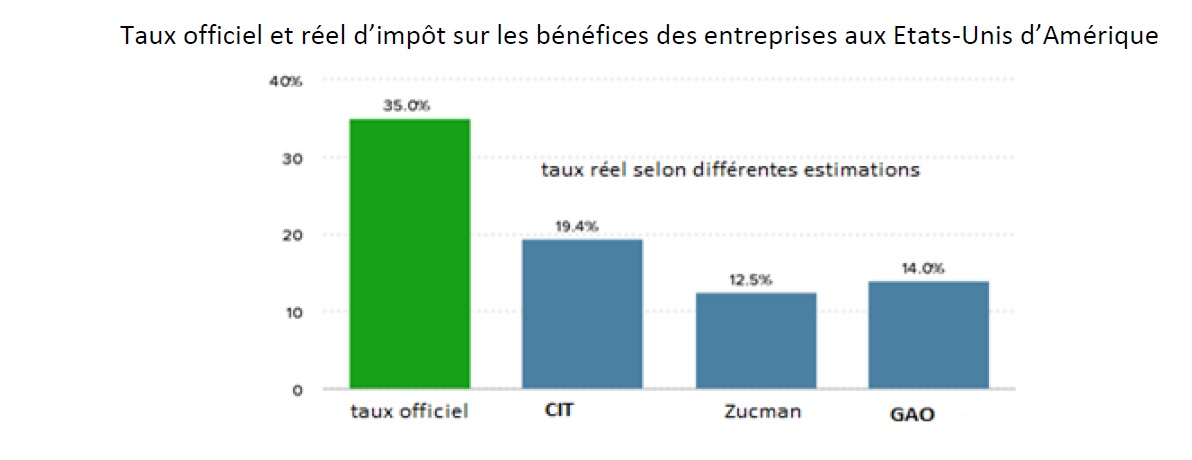

Selon l’étude précitée de l’Institut de politique économique, alors que le taux officiel de l’impôt sur les sociétés est de 35 % aux États-Unis d’Amérique, leur taux réel d’imposition varie entre 12,5 et 19,4 % selon différentes estimations.

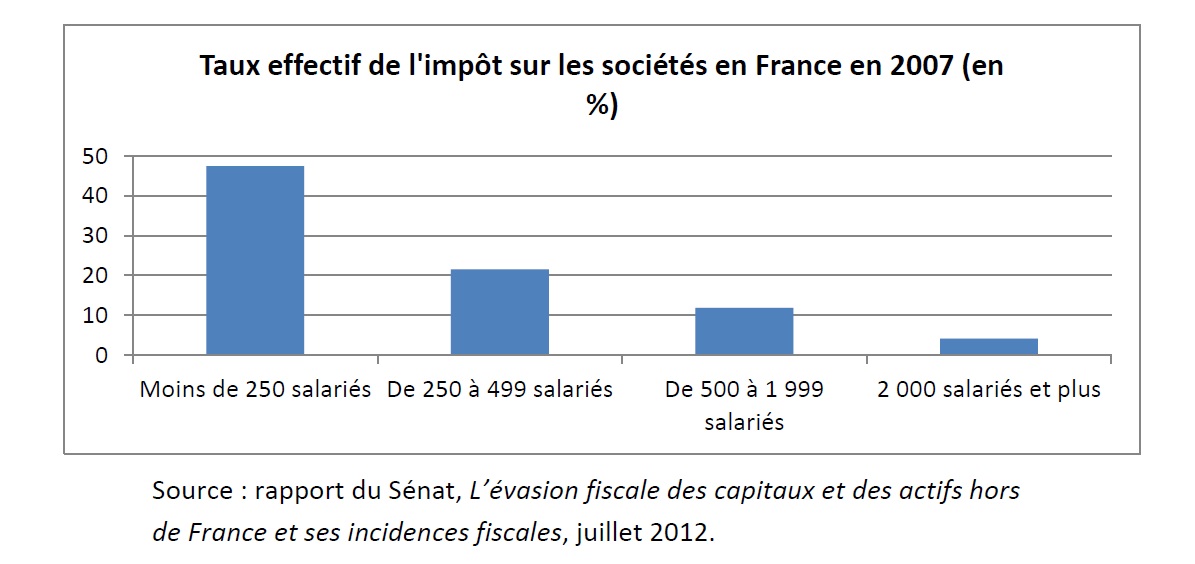

En France aussi l’écart entre le taux officiel et le réel d’impôt sur les bénéfices des entreprises (ce que les fiscalistes appellent « impôt sur les sociétés » ou l’IS) est énorme. Selon un rapport sénatorial de 2012, en termes relatifs, les grandes entreprises paient dix fois moins d’impôt que les petites entreprises (voir graphique ci-dessous). A notre connaissance, de nouvelles données ne sont pas disponibles, ce qui montre qu’il y a effectivement un enjeu de transparence en la matière. Depuis ce rapport, le taux officiel de l’impôt sur les sociétés a baissé. Actuellement, le taux normal de l’IS est de 33,3 % pour les bénéfices imposables supérieurs à 75 000 € et 28 % pour les bénéfices jusqu’à 75 000 €. Mais M. Macron et son gouvernement entendent réduire encore le taux de l’IS pour le ramener à 25 % en 2022.

[1] “Corporations pay between 13 and 19 percent in federal taxes, far less than the 35 percent statutory tax rate”, http://www.epi.org/publication/corporations-pay-between-13-and-19-percent-in-federal-taxes-far-less-than-the-35-percent-statutory-tax-rate/?utm_source=Economic+Policy+Institute&utm_campaign=118f5685ff-EMAIL_CAMPAIGN_2017_08_11&utm_medium=email&utm_term=0_e7c5826c50-118f5685ff-55906269&mc_cid=118f5685ff&mc_eid=e80040ab06

[2] “The case for closing the Loophole that allows corporations to defer taxes on offshore”, income, http://www.taxjusticeblog.org/archive/2015/03/the_case_for_closing_a_loophol.php#.WZVqIlFpzIU