|

la CGT de Loire Atlantique (44)

|

|

Bourses : pourquoi elles s’envolent ?

mercredi 30 décembre 2020

|

Rappel : qui détient les actions ?

Quand on parle de la bourse, on a souvent la sensation d’un monde bien abstrait. C’est lié en partie à la déconnexion apparente (et dans une large mesure réelle) entre les montées et descentes des marchés financiers et l’évolution de la situation de l’économie réelle, particulièrement en période de crise. Mais se qui se cache derrière la valorisation des actifs, ce sont des personnes, et surtout des institutions bien concrètes. Outre la richesse associée à la détention d’action, c’est surtout le pouvoir actionnarial qu’il faut remettre en cause pour reprendre les rênes des décisions économiques.

Le poids du secteur financier dans la détention d’actions

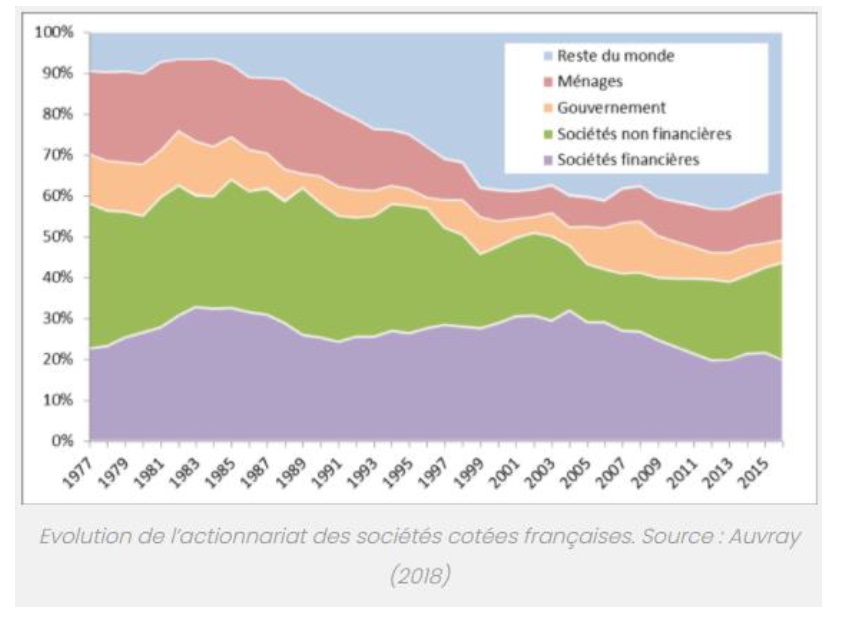

Le phénomène que nous combattons de la financiarisation de l’économie s’est traduit par un accroissement majeur de la part des actionnaires dans la production de richesses. Mais qui sont ces actionnaires ? Pour le CAC 40, le graphique ci-dessous donne des clés d’analyse. [1]

Constat 1 : les non-résidents détiennent 40% de la capitalisation boursière. Il s’agit essentiellement de sociétés financières qui gèrent l’épargne de leurs clients, notamment l’épargne retraite.

Constat 2 : la part des ménages et des sociétés non financières dans la détention directe d’actions est en recul, passant de 70% dans les années 70 à 40% aujourd’hui. Cela traduit là aussi la financiarisation croissante, l’actionnariat passant par les produits proposés par les compagnies d’assurance, les banques et les investisseurs institutionnels de manière générale.

Le patrimoine financier très concentré

Les données de la Banque de France et de l’INSEE reprises dans le rapport d’Oxfam de juin 2020 dressent un portrait de l’actionnariat en France. [2] Le constat est clair ; la part des actionnaires possédant plus de 450 000€ de patrimoine en action a augmenté de 54% entre 2008 et 2018. Les actionnaires sont majoritairement des hommes (70%), plutôt âgés (62% ont plus de 50 ans) et très aisés (67% ont un portefeuille d’actions de plus de 75000€).

En ce qui concerne les « grandes familles », la France n’a pas grand-chose à envier à la famille royale britannique, si ce n’est la couronne. Comme le rappelle Oxfam, les familles Arnault, Bettencourt-Meyers, et Hermès se partagent à elles seules plus de 9% du CAC 40 !

Ces deux phénomènes (financiarisation de l’économie et concentration des patrimoines, notamment financiers) sont bien connus ; il n’est jamais mauvais de les rappeler. Ces rappels étant faits, revenons-en à l’envol des cours en bourse.

Les bourses s’envolent partout

Alors que la plupart des secteurs de l’économie connaissent de grandes difficultés dans la période, les bourses sont à la fête. Aux États-Unis, le S&P 500 (les 500 premières capitalisations de Wall Street) a bondi de 14% sur l’ensemble de 2020 et atteint désormais des sommets qui n’ont pas été connus depuis la crise de 1929. Si le CAC 40 a perdu 7% sur la même année, l’indice rebondit de 20% pour le seul mois de novembre. La trajectoire est sensiblement la même en Europe et aux États-Unis ; chute des valeurs lors du premier confinement, et remontée progressive avec une accélération plus nette outre-Atlantique.

La déconnexion entre la situation réelle des entreprises (chiffre d’affaire, profits passés et estimés) qui se traduit partout par des destructions massives d’emplois et la valorisation financière de celles-ci a de quoi faire frémir. Comment l’expliquer ? Il y a au moins 2 facteurs explicatifs.

1er facteur d’explications : une histoire de confiance

Il faut bien comprendre la nature conventionnelle des marchés financiers. L’avenir n’est pas certain ; qui sait ce qu’il adviendra de telle ou telle industrie, de tel ou tel secteur dans 5, 10 ans ? Qui sait si les vaccins seront aussi efficaces que prévus ? Personnes, et les investisseurs n’échappent pas à cet inconnu fondamental qu’est le futur. Les investisseurs se raccrochent à un certain nombre de conventions plus ou moins partagées. Les conventions varient selon les périodes ; l’euphorie autour d’internet avant l’explosion de la bulle, le marché immobilier américain avant la crise de 2008… « La situation s’améliore » est la convention d’aujourd’hui. Cette confiance dans l’avenir entraîne une phase « d’euphorie » relative, où les perspectives de gains s’améliorant, les achats d’action se multiplient. Les marchés financiers ne sont pas un baromètre de l’économie réelle ou du présent ; ils sont un indicateur de la pensée des investisseurs sur le futur. On comprend aisément l’absurdité d’accorder une telle importance à cet immense casino planétaire dans notre vie économique.

2ème effet : la politique monétaire

Sans rentrer dans le détail de ce que fait la Banque Centrale Européenne aujourd’hui, on peut résumer son action de la manière suivante :

- 1. Elle a baissé ses taux directeurs jusqu’à 0, ce qui contribue à diminuer l’ensemble des taux d’intérêt dans l’économie.

- 2. En rachetant directement des actifs sur les marchés financiers, et particulièrement des titres de dette publique, la banque centrale tire là encore les taux d’intérêt vers le bas.

Si les mécanismes sont complexes, on se limitera à expliquer l’idée suivante : l’action de la banque centrale pousse les investisseurs à se détourner de titres réputés « sûrs » (comme les titres de dette publique) pour aller vers des actifs moins sûrs (comme les actions). Cela peut conduire à une surévaluation de certains actifs (tous les investisseurs se ruant dessus) et à terme au risque de l’éclatement d’une bulle. Le problème d’une bulle, c’est qu’on a connaissance de son existence qu’une fois qu’elle a éclaté.

La nécessité de définanciariser l’économie

L’envol des bourses n’est jamais que la marque de deux choses :

- 1. La confiance des investisseurs ;

- 2. Le rappel que pour une catégorie de la population, la plus aisée qui détient des actions, la crise n’existe pas.

Où est le risque aujourd’hui pour un investisseur ? Il a totalement disparu, puisqu’en cas de crise financière et de chute brutale des cours, ce sont les pouvoirs publics, c’est-à-dire en définitive les contribuables, qui seront mis à la disposition du pouvoir. Autrement dit, des actionnaires vont tirer profit de l’euphorie actuelle. Et ils ne paieront pas en cas de retournement.

C’est dire l’urgence de remettre la finance à sa place, c’est-à-dire au service du travail. C’est dire aussi l’urgence de se réapproprier collectivement les décisions d’investissement et de production. Cette condition est nécessaire (ce qui ne veut pas dire suffisante) pour changer fondamentalement de logique économique.

[1] Pour aller plus loin : Auvray T. (2018), « L’évolution de l’actionnariat en France : 1977-2017 » Revue d’Economie Financière : https://hal.archives-ouvertes.fr/hal-02482525/document